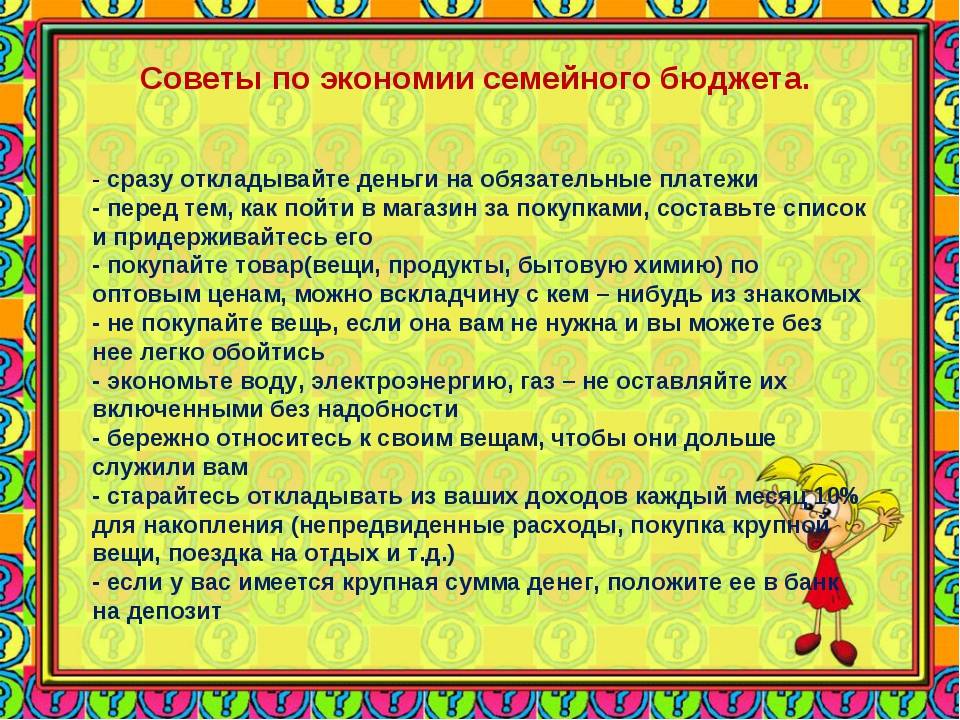

На чем нельзя экономить во время кризиса

Думаем, никто не станет спорить, что нельзя экономить на здоровье. Но что входит в понятие ЗДОРОВЬЕ, если попытаться его разбить на конкретные статьи расходов?

Лекарства. Если вы до сегодняшнего дня принимали швейцарские лекарства, а сейчас с целью экономии решили воспользоваться российским или украинским аналогом, такая экономия может обойтись вам оооочень дорого. Помните Жванецкого? «Ну почему наши не могут сделать лекарство, которое бы лечило, как швейцарское? И формула вроде та же — CH3COC2H5, но вот швейцарская таблетка почему-то борется с вирусом, а наша с ним сотрудничает». Это действительно так, как бы нам ни хотелось, чтобы российская фармакология работала не хуже швейцарской. Поэтому не стоит менять западные оригиналы на отечественные аналоги.

Продукты питания. Опасно переходить на дешевые и не очень качественные продукты. Хотя есть и другая сторона медали: на продуктах можно сэкономить, если вы предпочитаете есть итальянский хлеб за 300 руб. и пить молоко за 200 руб. (есть такие магазины в России). В данном случае переход на обычные продукты плохо на здоровье не скажется.

Отдых. Отказываться от отдыха нельзя, иначе ваши доходы неминуемо уменьшатся (уставший человек не может эффективно работать). И снова — оборотная сторона медали: сэкономить на отдыхе можно за счет выбора более дешевого курорта, но не за счет уменьшения количества отведенного на него времени.

Спорт. Об этом уже говорили выше — экономия возможна не за счет отказа от занятий спортом, а за счет использования менее дорогих спортивных клубов и оборудования.

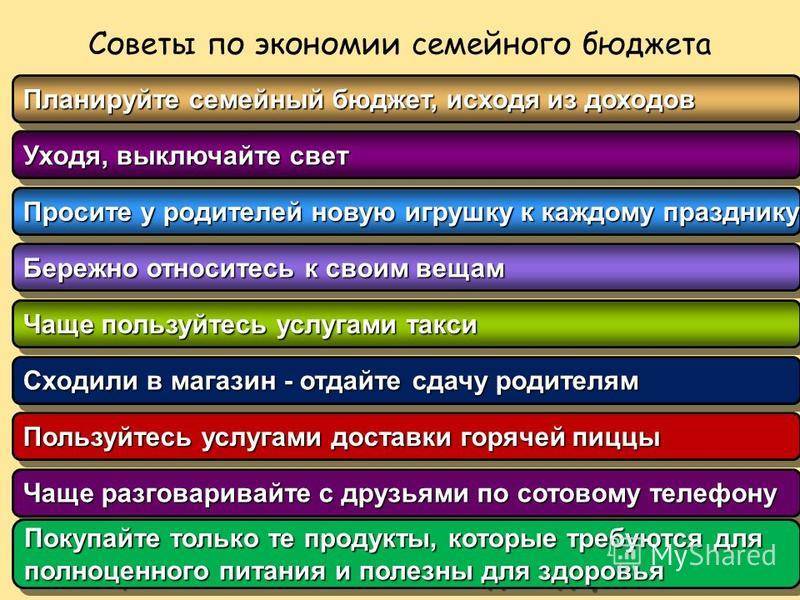

Как правильно спланировать семейный бюджет, чтобы на всё хватало?

- Общий (когда все доходы семьи складывают в одну «корзину», а потом распределяют на семейные расходы);

- Смешанный (есть общая корзина, куда все скидываются на самые необходимые расходы в равных частях);

- Раздельный (все расходы делятся поровну, остальное каждый тратит на своё усмотрение).

Нужно заметить, что неважно, какой способ вы выбрали, главное в ведении бюджета – соблюдение общих правил, которых, кстати, не так уж много:

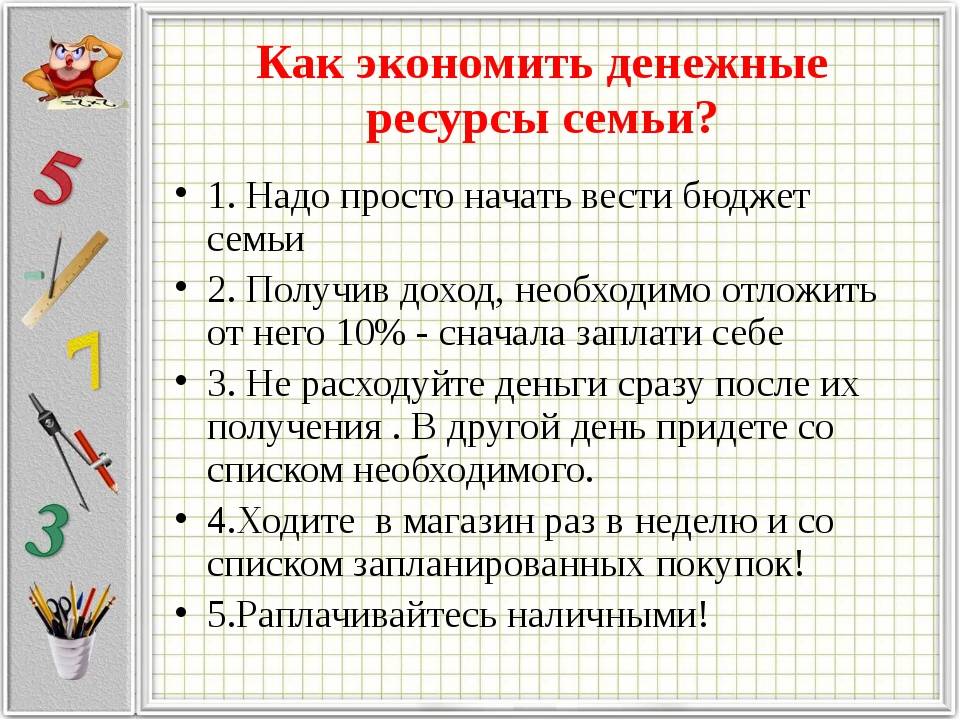

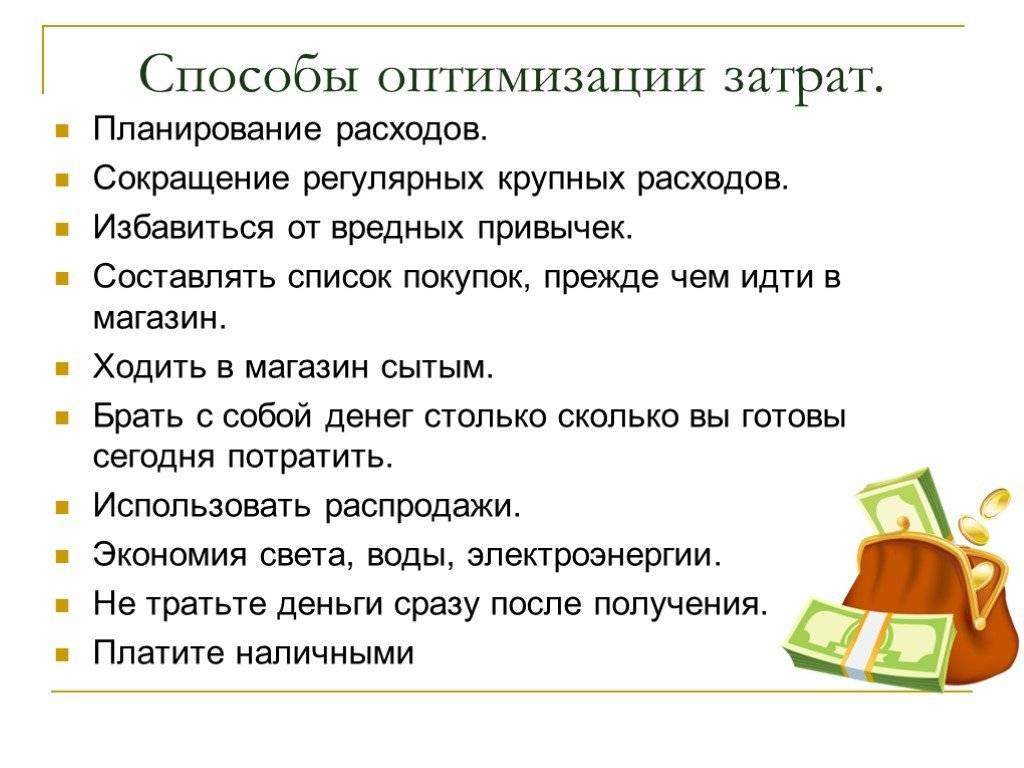

- Не забывайте следить за расходами. Для этого лучше завести небольшой блокнотик и записывать в нём все расходы после каждого похода за покупками. В конце месяца эти расходы анализируете и после 1-3 месяцев такого учёта делаете выводы на что больше всего уходит денег;

- Определите ненужные расходы и постарайтесь их сократить. Например, может оказаться, что вы слишком часто ездите на работу на такси, слишком часто покупаете кофе или питаетесь в дорогих кафе. Подумайте, как это можно изменить. Кстати родителям неплохо бы проследить, куда дети тратят деньги, которые они получают от родителей в качестве карманных денег. Если дети считают, что им дают мало, то родители могут предложить им заработать себе больше (способов, где и как заработать деньги школьнику 12 лет есть множество, так что, это не такая уж проблема);

- Откройте накопительные счета. Будет лучше, если для каждой цели заведён отдельный счёт. Так проще отслеживать процесс накопления и нет риска потратить на что-то больше, чем планировали;

- Не забывайте выделять деньги на личные расходы. Чтобы никому из членов семьи не было обидно, что кто-то потратил общие деньги на свои нужды, выделите каждому определённую сумму на личные расходы. Этими деньгами они могут распорядиться как угодно – потратить или отложить. Но главное – все будут довольны;

- Планируйте расходы на покупку подарков, организацию праздников. Если в бюджете не предусмотреть такую статью, то семейный бюджет может очень пострадать. Поэтому лимит расходов с учётом грядущих праздников лучше рассчитать в начале месяца. Ведь гораздо проще тратить весь месяц на 100 рублей в день меньше, чем в один день почистить свои накопления сразу на несколько тысяч на подарок.

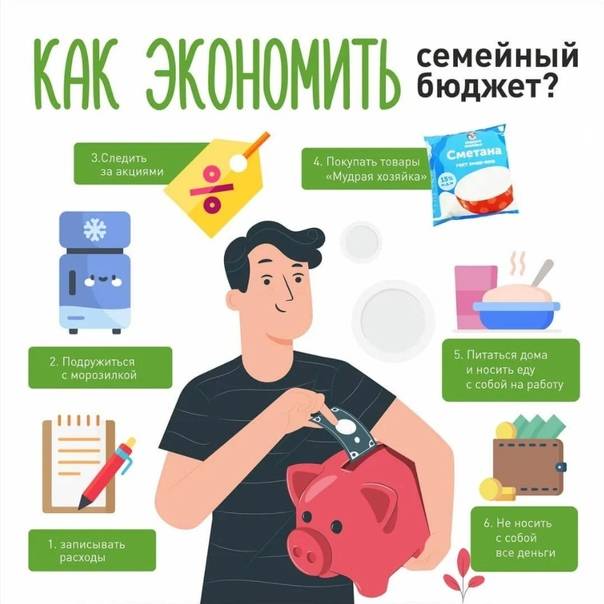

Как экономить семейный бюджет в разных ситуациях

Поход в магазин:

Приготовление еды:

- Научитесь готовить как можно больше различных блюд. Варите компоты и морсы, солите огурцы и помидоры, делайте различные соусы, лепите и замораживайте пельмени. Фастфуд стоит значительно дороже, к тому же домашняя еда гораздо полезнее для здоровья.

- Не стоит готовить слишком много, иначе блюдо может испортиться или надоесть, и вашей семье захочется что-нибудь новое. А это вновь лишние расходы в магазине.

- Замените ужин в ресторане уютным вечером в домашней обстановке, можно провести время вдвоем или пригласить компанию друзей.

- Воспользуйтесь датской традицией: пусть гости приносят с собой какие-то угощения (например, варенье). Всё это выставляйте на стол по праздникам.

- На некоторых мероприятиях можно поужинать в обмен на рекомендацию в соцсети. Это могут быть различные презентации, дегустации блюд и напитков в ресторанах.

Покупка вещей:

Уход за собой:

- Найдите через знакомых подходящих именно вам специалистов по маникюру и окрашиванию волос. Услуги специалистов, работающих не в салонах, а на себя, стоят значительно дешевле.

- Дорогую косметику можно заменить на более дешевые и эффективные средства. Например, в аптеке можно приобрести жидкие витамины и косметические масла. Эти товары очень действенные, а стоят недорого.

- Отказ от вредных привычек избавит вас от расходов на лечение в будущем. Алкоголь и сигареты быстро ухудшают состояние вашего здоровья.

- Прогулки на свежем воздухе, занятия спортом и здоровый сон избавят вас от частых посещений косметолога.

- Покупайте годовые абонементы в фитнес-клуб – это обойдется вам гораздо дешевле, чем оплата каждого занятия отдельно. Следите за акциями, приуроченными к праздникам и началу лета.

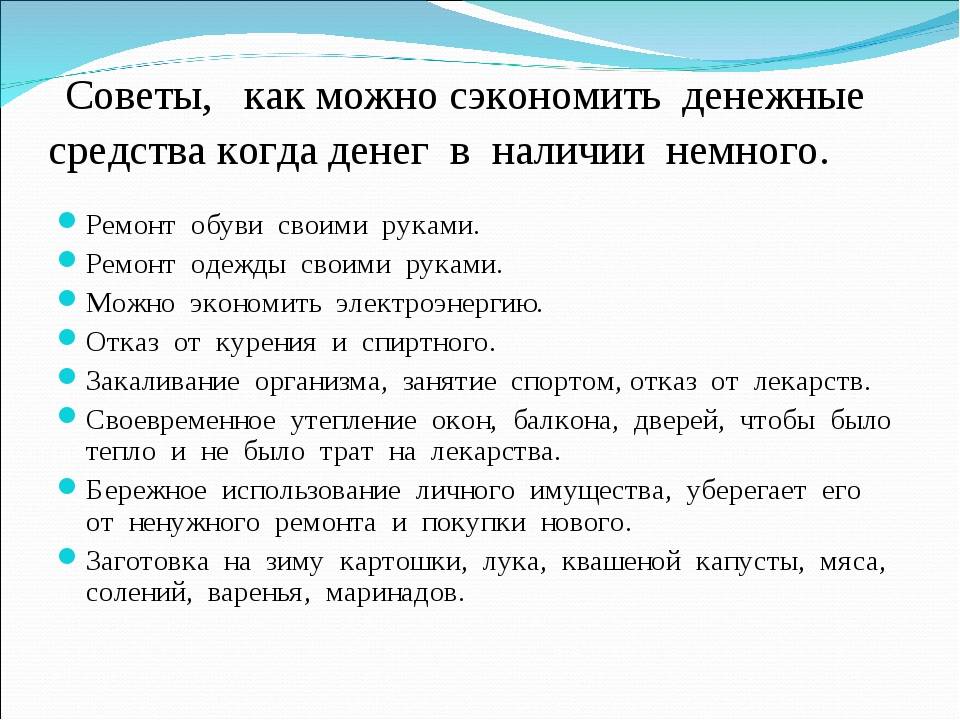

Быт:

- Зачастую в инструкции моющих средств указано большое количество продукта, вы можете использовать только половину.

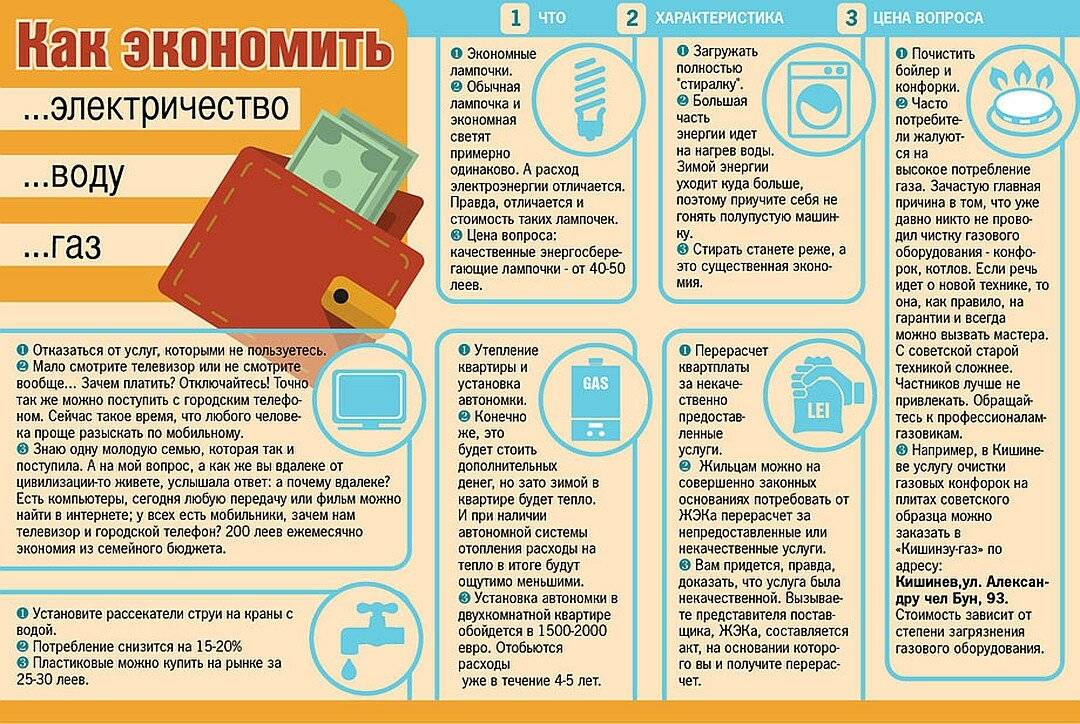

- Каждый месяц подавайте данные ваших счетчиков.

- Обогреватели расходуют большое количество электроэнергии, чтоб отказаться от их использования, вам следует утеплить окна.

- Сэкономить деньги вам также помогут энергосберегающие лампы. Не забывайте вовремя выключать воду, вместо ванны лучше принимать душ.

Как мотивировать себя экономить:

- Деньги на конкретную цель откладывать легче, чем экономить просто так. Запланируйте покупку новой машины или путешествие, о котором мечтали.

- Посчитайте, сколько денег вы получаете за час рабочего времени. Подумайте, сколько вам приходится работать, чтобы оплатить вещи, которыми вы даже не пользуетесь.

- Некоторые мобильные приложения позволяют контролировать ваши расходы. С их помощью можно увидеть, какое количество денег уходит впустую из вашего бюджета.

- Подумайте, на что именно вы тратите большую часть своих денежных средств. Попробуйте по возможности сократить эти расходы. Скорее всего, вы будете удивлены результатом.

На чем не стоит экономить:

- На свежих продуктах для семьи. Здоровое сбалансированное питание помогает поддерживать организм в хорошем состоянии. Таким образом, вы сможете сэкономить семейный бюджет на дальнейшем лечении.

- На качественной обуви и одежде. Всем известно, что хорошие вещи служат гораздо дольше, вам не придется постоянно покупать новые предметы гардероба.

- На семейных поездках и отдыхе. Смена обстановки благотворно влияет на ваше физическое и психологическое здоровье, а также повышает работоспособность. После хорошего отдыха вы сможете зарабатывать больше денег.

- На развитии и самообразовании. Откажитесь от ненужных мелочей в пользу покупки интересных книг.

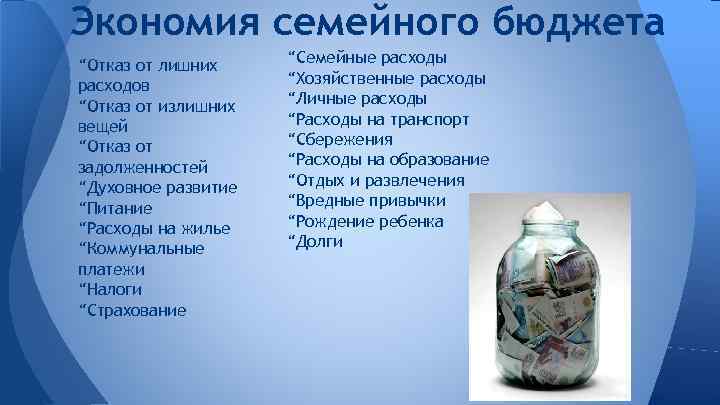

Правила экономии семейного бюджета

А теперь разберем 7 секретов экономии семейного бюджета, которые на самом деле секретами не являются. Просто мы зачастую игнорируем эти правила или не уделяем им достаточного внимания, а в результате деньги уходят в никуда.

Учет доходов и расходов

Ежедневно фиксируйте все доходы и расходы – на бумаге, в компьютере или телефоне. Способ учета каждый выбирает для себя сам. Мне больше всего нравятся мобильные приложения, поскольку многие программы выполняют функции не только учета, но и контроля. В приложении статистика ваших трат представлена в виде наглядных графиков, из которых сразу видно, куда уходит большая часть средств из семейного бюджета. Да и телефон всегда под рукой, а до компьютера или блокнота нужно еще добраться к вечеру, когда нет ни времени, ни сил, чтобы что-то записывать и тем более анализировать. К тому же чеки имеют свойство теряться.

Создайте собственную систему учета: категории доходов и расходов, основные и второстепенные траты и т.д. Обязательно должна присутствовать статья «Непредвиденные расходы».

Через 2–3 месяца сформируйте статистику, и экономить семейный бюджет будет намного проще.

Отказ от кредитов

По возможности откажитесь от кредитов. В первую очередь это касается кредитных карт и потребительских займов, а также рассрочек на покупку техники. Если у вас есть такие кредиты – закройте их как можно скорее, бросив на это все финансовые ресурсы, прежде чем начать откладывать деньги.

Отказаться от покупки жилья или автомобиля в кредит намного сложнее. Тем не менее разработайте план по досрочному погашению займа.

Сокращайте расходы, ведя их четкий учет

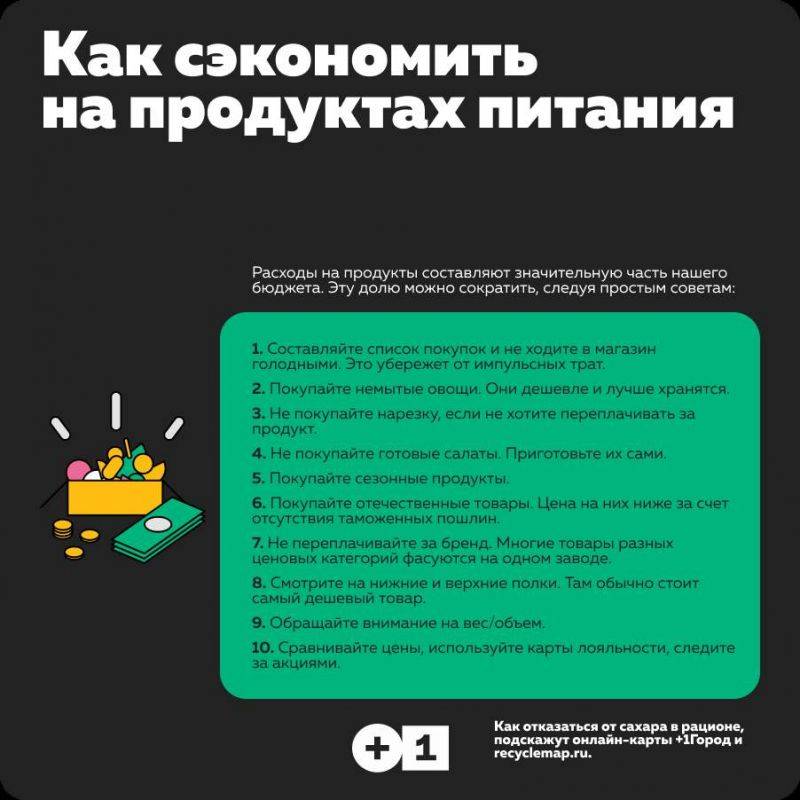

Как можно сократить траты, например, на питание, если на полезной еде, как было отмечено выше, экономить нельзя?

Из советов бывалой хозяйки по экономии семейного бюджета:

- Приобретайте нужные продукты в правильных местах. Для этого придется потратить время на изучение рынка. К примеру, овощи или мясо на оптовом рынке стоят значительно дешевле, чем в городском супермаркете. Тогда включите в недельный план закупок посещение рынка.

- Делайте заготовки. Котлеты, фрикадельки собственного производства прекрасно хранятся в морозилке, не теряя полезных свойств. То же касается и замороженных овощей, ягод и зелени. Заготовка продуктов впрок экономит не только деньги, но и ваше драгоценное время.

- Покупайте товары со скидкой. Используйте бонусные карты, получайте актуальную информацию о распродажах. Но приобретайте только то, что действительно необходимо.

Учитесь тратить меньше

Да-да, именно учитесь, поскольку привычка меньше тратить вырабатывается не сразу. Вспомните, сколько раз вы брали такси за последний месяц? Сколько раз покупали ненужные товары, которые сейчас лежат без дела?

Отправляясь в магазин, устанавливайте лимит расходов. Только самоограничение поможет вам уберечь семейный бюджет от потерь.

То же касается и развлекательных мероприятий. Оправляясь на вечеринку, ограничивайте сумму расходов.

Откладывайте часть заработанного

Погасив имеющиеся кредиты, приступайте к формированию финансовой подушки. Начинайте откладывать с 5–10 процентов дохода. Для этого лучше всего открыть специальный депозитный счет без возможности снятия средств ранее определенного срока.

Для начала, пока сумма накоплений невелика, подойдет и банковская карта, которую следует оставлять дома и не привязывать к мобильному телефону.

Не забывайте поощрять себя

Без маленьких радостей, как и без отдыха, жизнь превращается в сплошную гонку по зарабатыванию денег. Установите определенные уровни, достигнув которые, поощряйте себя бонусами. Например, сэкономил в этом месяце 10000 руб. – отлично. Можно сходить повеселиться с друзьями. Или купить что-то из одежды. Но, разумеется, поощрения должны быть меньше сэкономленных сумм.

Когда вы выработаете такую привычку, экономить семейный бюджет станет еще проще и приятнее.

Ну а какой же седьмой секрет – спросите вы. Он очень прост.

Если у вас возникло непреодолимое желание приобрести какую-то вещь – отложите покупку на пару дней. Поверьте, за пару дней вещь никуда не денется, и цена вряд ли подскочит за такой короткий период. Возможно, завтра эта вещь вам будет уже не нужна – такое бывает очень часто. Если же и через 2 дня вы будете жалеть, что не купили, – идите и покупайте. Но соблюдайте общий лимит расходов.

5 способов сократить расходы, чтобы сэкономить семейный бюджет

Для большинства активных молодых людей, любящих отдых и вечеринки, планирование доходов и расходов – довольно скучное занятие. Обычно они живут то в режиме безудержной траты денег, то в жесткой экономии. Но приходит время, когда семейная пара начинает задумываться о своем бюджете, независимо от уровня доходов. Лучше научиться избегать пустых трат, ведь деньги зарабатываются собственным трудом.

Кто должен планировать семейный бюджет в семье?

Принимать важные решения по поводу экономии семейного бюджета лучше вместе − это позволяет сохранить психологический комфорт в семье. Женщинам проще дается подсчет финансов, однако они склонны к импульсивным тратам денег. Из этого следует, что распределением семейного бюджета может заниматься жена, а покупку необходимых товаров лучше доверить мужчине.

Останавливайтесь, пока всё не скупили.

Не стоит скупать огромное количество ненужных вещей, это необходимо только корпорациям, производящим товары. Чтобы сэкономить семейный бюджет, следует просто отказаться от необдуманных покупок. Хотите новые джинсы, сапоги или вечернее платье? Лучше отложить покупку на несколько дней. За это время необходимо проверить свой гардероб. Вероятнее всего, в вашем шкафу уже имеются похожие сапожки, а наряд на выход вообще лучше взять в аренду. Научитесь контролировать свои расходы и расставлять приоритеты в пользу долгосрочных целей.

Не покупайте вещи, которые можно получить даром.

Не стоит платить деньги за то, что можно взять бесплатно. Почитать новый выпуск любимого журнала можно в Интернете. Не покупайте все книги, которые хотите прочитать, возможно, некоторые из них получится взять на время у ваших друзей. Необязательно посещать премьеры новых фильмов, через пару недель после выхода они появляются в Сети. Рациональное ведение семейного бюджета подразумевает разумное отношение к расходам. Многие люди отдают даром ненужные им вещи или продают за символическую плату, следите за подобными акциями и сможете сэкономить ваши финансы.

Копейка к копейке — вышел алтын.

Возьмите за правило откладывать каждый месяц определенную сумму (например, 10 % от дохода) и не тратить эти средства без крайней необходимости. Вы обретете психологический комфорт, зная, что у вас имеются свободные деньги. Со временем вы привыкнете тратить семейный бюджет на вещи, которые действительно вам нужны, научитесь выгодно вкладывать свои денежные средства, ставить определенные цели и достигать их.

Правильное ведение семейного бюджета включает не только подсчеты своих расходов, но и рациональное использование свободных финансов. Лежать без дела денежные средства не должны, открывайте пополняемые вклады в надежных банках и получайте проценты каждый месяц.

Инвестирование в ценные бумаги.

Помните, что это способ достаточно рискованный, даже опытные люди не дают гарантии в получении желаемых результатов. Когда у вас накопится крупная сумма, можно вложить ее в покупку чего-то ценного. Приобретение недвижимости обеспечит вас в дальнейшем дополнительным источником дохода. От ее аренды можно регулярно получать прибыль в течение многих лет.

Будьте бдительны, не вкладывайте сбережения в проекты аферистов, обещающих огромную прибыль, чтобы не финансировать «строителей пирамид». Свои денежные средства можно дать в долг друзьям или знакомым под небольшой процент – это будет выгодно обеим сторонам, главное, не забудьте юридически оформить вашу сделку.

Жить без забот, конечно, приятнее, чем составлять семейный бюджет и оберегать его от лишних расходов. Однако с таким нерациональным подходом вы рискуете при первой же проблеме оказаться в трудном финансовом положении. Правильно распределять семейный бюджет необходимо всем, и каждый современный человек обязан владеть финансовой грамотой, оградить себя и свою семью от различного рода денежных махинаций.

Экономия семейного бюджета – это наука

Начиная разбираться, как экономить семейный бюджет, многие молодые люди с удивлением обнаруживают, что научиться зарабатывать, это еще далеко не все, что требуется для счастливой жизни. При бессмысленном планировании или полном отсутствии такового, даже самый высокий заработок едва ли покроет все ненужные траты, а ведь вокруг все такое привлекательное, реклама буквально манит и зовет, а супермаркеты и брендовые бутики предлагают революционные скидки

Очень важно научиться контролировать не только доходы, но и расходы, о чем каждому из нас могут точно рассказать профессиональные бухгалтера, которые знают толк в подсчетах

Важно

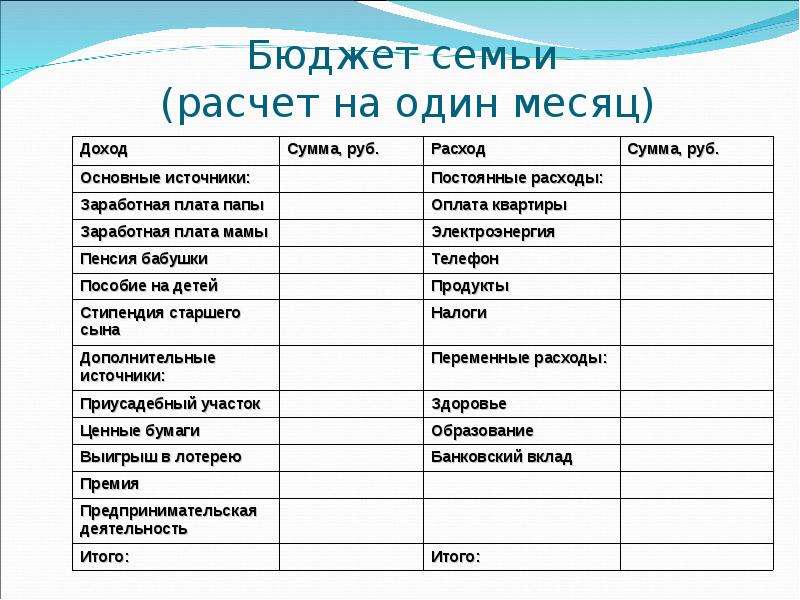

Окончательно решившись экономить семейный бюджет, придется потрудиться и припомнить математику из начальных классов. В начале месяца суммируйте доходы всех членов семьи, включая всевозможные подработки, стипендии и даже пособия, если они имеют место. Полученную, путем нехитрых подсчетов сумму, как раз и можно считать общим семейным бюджетом, именно от нее вам и придется «плясать» в дальнейшем.

Анализируем финансовые возможности

Даже если у вас не очень добрые отношения с математикой, да и обязательностью вы не отличаетесь, ввиду характера или слишком молодого возраста, секреты экономии семейного бюджета от настоящих знатоков своего дела точно помогут справиться с такой сложной задачей. Финансовый анализ доходов и расходов сделать сможет даже человек, не имеющий никакого отношения к бухгалтерии, потому есть смысл попробовать. Говорят, процесс настолько быстро увлекает, что потом люди продолжают так и жить, четко планируя собственные доходы и расходы, за счет чего и могут себе позволить гораздо больше, чем те, кто бессмысленно швыряет деньги налево и направо.

- Приобретите в магазине специальную тетрадь или ежедневник, куда вы будете записывать все необходимое, касаемо доходов и трат на разнообразные потребности. Подсчитайте общие доходы всех, кто принадлежит к вашему семейству и запишите полученную сумму.

- В первую неделю тщательно записывайте все, без исключения, свои расходы, даже если они кажутся вам мелкими и не существенными. Жевательная резинка, оплата проезда в метро или автобусе, шоколадка, коробок спичек или бутылка воды в жаркий денек, все это должно войти в расходы.

- Проконтролируйте себя и выясните, насколько часто вам присуще делать спонтанные и необдуманные покупки «потому, что скидка» или иным, не совсем адекватным, причинам. О правильном планировании бюджета уже имеется материал на нашем сайте, его точно не помешает прочесть всем желающим научиться все делать основательно и досконально.

Продолжайте записывать свои расходы до конца месяца, тщательно «документируя» масштабы своего тотального мотовства. Однако специалисты утверждают, что уже через неделю, получив наглядное подтверждение нецелесообразности своего поведения, большинство людей отказываются от множенства мелких незапланированных покупок. Именно они «съедают» большую часть бюджета, не позволяя нам приобрести нечто такое, что действительно нужно, желанно и полезно, к примеру, автомобиль или даже квартиру.

Семейный бухгалтер не нуждается в образовании

Вопреки опасениям, научиться экономить семейный бюджет не так сложно и образование профессионального бухгалтера тут ни к чему. Каждый из нас примерно знает, или может прикинуть в уме, сколько он получает, а сколько нужно тратить, к примеру, на оплату коммунальных услуг, проезд в общественном транспорте, питание, медицину и прочие расходы, без которых не получится обойтись. Заведя бухгалтерию дома, вы сможете увидеть все это воочию, да еще и заметить, куда утекают ваши денежки, словно песок, сквозь пальцы.

Даже если писать в тетрадке или блокноте вам неудобно, нет времени или по иной причине вы не желаете этого делать, можно обратиться к современному техническому прогрессу. Сейчас существует колоссальное количество самых разнообразных приложений, не только для компьютера, но и для смартфона, который всегда с вами. Эти умные программы точно подскажут и научат, как сэкономить бюджет семьи. Разобраться с ними сможет даже ребенок, для этого не обязательно быть семи пядей во лбу.

Покупайте бытовую технику класса А+ и используйте ее строго по инструкции

Современная техника класса А+ или А++ потребляет гораздо меньше электроэнергии, но только при условии, что ее правильно будут эксплуатировать. Если на кухне холодильник поставить рядом с плитой, то работать он будет в усиленном режиме, чтобы поддержать необходимую температуру. Аналогичная ситуация возникнет, если попытаться охладить горячую пищу. Своевременная разморозка предотвратит образование наледи на стенках камеры и сократит потребление электроэнергии в среднем на 15%.

Компьютеры и телевизоры активно используются лишь несколько часов в сутки. Остальное время они находятся в режиме ожидания, активно поглощая электроэнергию. Недостаточно просто выключить аппарат кнопкой на блоке питания. Нужно отключить его от источника энергопотребления.

Зачем нужно вести домашнюю бухгалтерию и как это правильно делать?

Когда вы начинаете записывать, на что тратите деньги, то получаете объективную информацию о расходах. Это особенно полезно людям, которые порой не могут ответить, на что у них ушла зарплата. Вроде бы вчера получил оплату от клиента, а сегодня уже ничего нет.

Поэтому важно фиксировать все покупки, и ежемесячно анализировать их на предмет необходимости. Так вы сможете понять:

- На что уходит больше всего денег. Вы можете удивиться, какие статьи расходов будут преобладать. Не всегда это то, о чем вы думаете.

- Отследить мелкие траты, которые не являются обязательными и их можно сократить. Например, отказ от подписки ценой 300 руб. в месяц сэкономит 3600 руб. в год, а удаление двух подписок – уже 7200 руб.

Фиксировать все долги, выплаты по кредитам в одном месте и ни о чем не забывать.

Важно группировать расходы, чтобы оценивать их долю в семейном бюджете. Например: еда, ЖКХ, траты на детей (школа, кружки, дополнительные занятия), расходы на автомобиль, интернет и подписки и т.д

Сделать это можно в программе Excel или Google Таблицах. Если вы оплачиваете покупки с карты, то обычно в онлайн-банке можно посмотреть статистику по расходам. Но там она не всегда разбита на нужные группы.

Также есть специальные программы для ведения семейного бюджета. Например, «Домашняя бухгалтерия». Она позволяет вести учет личных и семейных финансов, долгов, банковских вкладов. Анализировать свои расходы и оптимизировать их. Программу уже скачали более 4 млн. раз.

Как экономить на кредитах

Конечно, лучший вариант экономии при кредитных обязательствах – не оформлять на себя долговые соглашения. Но что делать, если кредит уже имеется? Сэкономить можно и при таких условиях.

По социальным выплатам стоит изучить большое количество сопутствующих материалов

По социальным выплатам стоит изучить большое количество сопутствующих материалов

Вариант 1. Меньше занимайте

Большинство наших граждан используют

кредиты для быстрой покупки. Если некая вещь действительно необходима –

подготовьтесь к тратам, например, при помощи накоплений. А дату покупки

определите заранее и постарайтесь скопить к этому времени как можно больше.

Чем

больше первоначальный взнос по кредиту, чем меньше будет итоговая переплата.

Вариант 2. Досрочное погашение

Многие займополучатели предпочитают

кредитоваться на долгий срок, чтобы уменьшить размер ежемесячных взносов. Но какой

бы ни была долговая сумма – ее лучше вернуть как можно быстрее. Например, путем

досрочного погашения. Такой вариант поможет существенно сэкономить на общей

переплате.

Вариант 3. Платить вовремя

К любому кредитному договору прилагается

индивидуальный график платежей. И его следует соблюдать неукоснительно, не

допуская даже дня просрочки. Учитывайте, что при оплате банкам требуется

несколько суток, чтобы зачислить средства на кредитный счет (обычно это 3

рабочих дня). А в случае задержки на плательщика налагается штраф, который

увеличивает стоимость займа.

Вариант 4. Разумный выбор

При выборе кредитного продукта изучайте

все условия. Проводите сравнительный анализ предложений иных банковских

структур и выбирайте наиболее привлекательное. Помогут сделать это различные

сайты с имеющейся услугой сравнения кредитных предложений.

Вариант 5. Используйте рассрочку

При необходимости покупки крупной вещи в магазине, стоит узнать о наличии рассрочки по ней. В отличие от классических кредитов, рассрочка позволяет выплатить стоимость приобретения без дополнительных процентов (на эту сумму магазин предоставляет скидку).

Рассрочка как вариант экономии

Рассрочка как вариант экономии

Вариант 6. Пользуйтесь кредиткой

Кредитная карта – удобный инструмент для

оплаты. А зная некоторые особенности такого платежного инструмента, можно

хорошо сэкономить на ней:

- оплачивайте товары безналом (при

обналичивании кредитки, с держателя взимаются лишние комиссионные); - восполняйте истраченную сумму до

окончания Грейс-периода (обычно он составляет 55-60 суток); - не забывайте вносить установленный

банковской компанией обязательный платеж (его размер указывается в личном

кабинете на сайте банка).

Вариант 7. Страховка

Во многих случаях приобретение страхового

полиса по кредиту становится выгодным. Банковские организации предлагают (при

наличии страховки) сниженные процентные ставки и более доступные программы

кредитования. Кстати, любой заемщик может вернуть себе страховую часть по

кредиту (такая возможность зависит от условий ссуды).

Вариант 8. Дифференцированные

платежи

Банковские организации предлагают

несколько видов платежей. Обычно это:

- Аннуитетные с одинаковым размером

выплат. - Дифференцированные. Они предполагают

постепенное уменьшение проплат.

Финансовые аналитики советую оформлять

кредитные продукты именно с возможностью дифференцированных платежей. Они

выгоднее, чем аннуитетные и помогают сэкономить.

Вариант 9. Используйте налоговые

вычеты

Такая возможность есть практически у

каждого россиянина при покупке особо крупной вещи. При наличии официального

места труда, каждый человек имеет прав на возврат 13% суммы недвижимого

имущества или от процентов по ипотечному кредитованию. Подробнее об этом можно

узнать в местной налоговой инспекции.

Максимально

допустимая сумма при возврате от налогового вычета достигает 390 000 рублей.

Вариант 10. Станьте зарплатным

клиентом

То есть, оформите в определенном банке

зарплатную карту, куда будет перечисляться заработная плата. Банки относят

таких клиентов к разряду льготных и предоставляют им программы кредитования на

самых выгодных условиях.