Как взять кредит в банке

Если своих средств не хватает, можно обратить внимание на потребительский кредит или кредит на неотложные нужды. «Кредит на свадьбу» — это разновидность потребительского займа. Отличие состоит в том, что деньги выдаются на довольно выгодных для молодых людей условиях

Вот несколько таких учреждений:

Отличие состоит в том, что деньги выдаются на довольно выгодных для молодых людей условиях. Вот несколько таких учреждений:

- Ренессанс Кредит. Банк предлагает заем «Больше документов – ниже ставки» от 15,9% годовых на срок до 60 месяцев. Максимальная сумма составляет 500 000 рублей. Оформить заявку в режиме «онлайн» можно здесь: rencredit.ru.

- Citybank. Тут можно взять кредит «Потребительский» под 15% до 60 месяцев, если свадьба будет с размахом и Вы нуждаетесь в сумме до 2 млн рублей. Вот сайт банка: citibank.ru.

- ВТБ Банк. Он может оформить кредит для молодоженов «наличными» под 16,9% годовых. Выплачивать занятую сумму можно в течение 84 месяцев. Максимальный заем составляет 3 млн рублей. Оформить заявку можно онлайн, вот тут: anketa.bm.ru.

- Булгар Банк. Для жениха и невесты действует программа «Свадьба вашей мечты». Она позволяет получить от 40 до 150 000 тыс. рублей, кредит требуется погасить в течение 6-24 месяцев. Процентная ставка составляет 17-22% в год. Для тех, кто уже обслуживается в банке, предлагаются индивидуальные условия кредитования. Узнать об этом более подробно можно на сайте банка bulgarbank.ru.

Всегда следует помнить о том, что чем большую сумму Вы берете, тем больший процент придется платить.

Перед тем как заполнить заявку, стоит изучить следующие моменты:

- процент по кредиту;

- сроки выплаты;

- максимальная сумма.

Правила получения кредита

После этого можно направляться в финансовое учреждение для подачи заявки-анкеты на получение кредита. Вот здесь можно скачать образец бумаги. Сотрудник отдела поможет оформить ее и отправить на рассмотрение. К заявлению нужно приложить некоторые документы. Каждый банк запрашивает свой набор бумаг, но практически везде требуются паспорт, трудовая книжка и справка о доходах за последние полгода.

Возможно, для получения запрашиваемой суммы потребуются поручители. В этом случае они также должны предоставить в банк документы, которые требуются от будущих супругов.

Заявление рассматривается в течение 1-3 дней

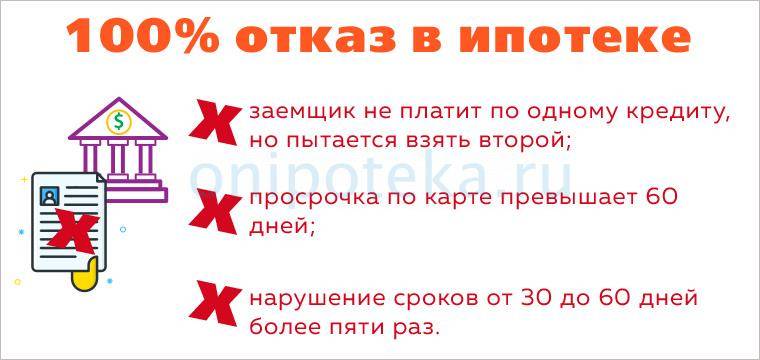

Причиной отклонения запроса могут послужить неоплаченные ранее кредиты.

Заем может получить гражданин Российской Федерации в возрасте 21-64 лет, имеющий постоянный доход (в основном, выше 30 000 рублей)

Важно, чтобы претендент жил и работал в регионе предоставления кредита.. Современные заемщики сталкиваются с рядом сложностей. Средний возраст молодых людей, вступающих в брак в РФ, составляет 20-23 года

Это значит, что паре попросту могут не дать кредит или молодожены его не смогут выплатить. Также иногда недобросовестные кредиторы идут на откровенный обман (меняют ставки по кредитам). Обычно этим занимаются микрофинансовые организации. Чтобы не попасть в неприятную ситуацию, нужно внимательно читать подписываемый договор и иметь дело с проверенными банками. Вот тут можно скачать образец в формате Word

Средний возраст молодых людей, вступающих в брак в РФ, составляет 20-23 года. Это значит, что паре попросту могут не дать кредит или молодожены его не смогут выплатить. Также иногда недобросовестные кредиторы идут на откровенный обман (меняют ставки по кредитам). Обычно этим занимаются микрофинансовые организации. Чтобы не попасть в неприятную ситуацию, нужно внимательно читать подписываемый договор и иметь дело с проверенными банками. Вот тут можно скачать образец в формате Word

Современные заемщики сталкиваются с рядом сложностей. Средний возраст молодых людей, вступающих в брак в РФ, составляет 20-23 года. Это значит, что паре попросту могут не дать кредит или молодожены его не смогут выплатить. Также иногда недобросовестные кредиторы идут на откровенный обман (меняют ставки по кредитам). Обычно этим занимаются микрофинансовые организации. Чтобы не попасть в неприятную ситуацию, нужно внимательно читать подписываемый договор и иметь дело с проверенными банками. Вот тут можно скачать образец в формате Word.

Кредит на свадьбу

Многим хочется в официальный день соединения создать настоящую мечту. Это может быть все что угодно, но чтобы хватило денег на желания, может понадобиться срочный займ. Есть всего 3 варианта, почему решают одолжить денег в банке на данное событие:

- организация праздника. Огромные столы, фейерверк, шоколадный фонтан, шикарный ресторан, оригинальные закуски, красивые декорации, также съемка, транспорт и наряды стоят огромных денег, часто просто невозможно обойтись без помощи со стороны;

- взять кредит на свадьбу нередко означает одолжить деньги на путешествие. Многие готовы отказать себе во всем, только чтобы сделать первый месяц совместной жизни действительно райским. В теплых странах, с нежным солнцем, белоснежным песком и лазурным морем;

- долг на подарок. Часто близкие родственники или лучшие друзья хотят подарить что-то совершенно особенное, на что не может хватить с обычной заработной платы.

Обязательно нужно правильно рассчитать все условия кредита. Это касается не только основной суммы, чтобы ее хватило на все желаемое, но и времени после празднества. Некоторые программы предусматривают отсрочку, например образовательный кредит, но в подобной ситуации уже через месяц после свадьбы необходимо внести первый платеж.

Свадьба в кредит это роскошь, но и обязательства, поэтому обязательно нужно подумать о том, с каких денег будет погашаться задолженность.

Банк самостоятельно старается рассмотреть так, чтобы было достаточно денег на личные нужды, никто не позволит вычесть из заработной платы ежемесячный платеж и оставить денег меньше, чем минимум, а кредит для матерей одиночек предусматривает даже двойной минимум, чтобы было достаточно денег на нужды ребенка. Однако и заемщику лучше внимательно посчитать свои траты, подготовится ужаться немного. Внимательно нужно оценить сроки, некоторые предпочитать прожить в экономии, но немного, а другим лучше снизить платежи до совсем небольших сумм, но растянуть кредит на свадьбу на много лет.

Какой кредит можно оформить на свадьбу?

Не стоит откладывать бракосочетание, поскольку с каждым годом цена на свадебную символику и аксессуары растет. Молодожены с нестабильным финансовым положением могут оформить заем, тем более, что по статистике свадьбы не только окупаются, но и приумножают состояние (конечно, если торжество организовано согласно доходам гостей).

Как такового предложения «кредит на свадьбу» в банках нет, однако есть различные виды займов и программы, которые отлично подойдут для такой цели.

Варианты оформления свадебного кредита:

Целевой кредит. Он отличается низкими процентными ставками и оформлением без огромного списка документов. К минусам относится необходимость отчитываться перед кредитором за все траты.

Кредит в агентстве. Компании по организации свадьбы могут не только взять все хлопоты на себя, но и оформить заем. При заключении кредитного соглашения с банком свадебное агентство будет выступать в роли посредника. Однако такой вариант решения стоит принимать только при большой загруженности. Рассчитывать на то, что агенты будут заниматься поиском потребительского предложения с самыми низкими процентами для вас не стоит. Вероятнее всего, они заключат контракт с тем кредитором, который выгоден им.

Если клиент не нашел подходящий банк для оформления целевой ссуды на свадьбу, можно оформить нецелевой потребительский кредит. Главное учесть, что ставка при этом будет несколько выше (пониженные ставки предлагают только по целевым займам), поэтому подтверждение доходов или обеспечение могли бы стать хорошим вариантом для заемщиков, с ними процентные ставки понижаются.

Перед тем как брать заем на свадьбу, необходимо взвесить все «за» и «против» и отталкиваться от уровня платежеспособности.

Преимущества и недостатки

Несмотря на необходимость отдавать долги после праздника, оформление кредита на свадьбу считается выгодным. В список преимуществ входят:

Возможность устроить свадьбу мечты и уделить внимание мелочам: креативным пригласительным или персональным подаркам для гостей;

Отсутствие залога и поручительства, если кредит оформляется в банке, где один из молодоженов является зарплатным клиентом, к примеру;

Оформление кредита в быстрые сроки (при указании цели рассмотрение заявки происходит быстрее);

Отсутствии комиссии за открытие счета (деньги можно получить на счет или наличными в кассе банка);

Оформление свадебной ссуды без предоставления большого списка документов (обратившись в банк, где заемщик является зарплатным клиентом, кредит на свадьбу выдадут только по паспорту);

Возможно досрочное погашение (получив деньги от гостей в качестве свадебных подарков, молодожены могут закрыть кредит досрочно без штрафов и прочих санкций. так образом переплата по процентам будет минимальной).

Каким способом можно погашать долг перед банком

При подписании кредитного договора на получение займа клиент получает рассчитанный банком график погашения задолженности.

Погашение может предусматриваться равными долями, но чаще банки используют в расчетах аннуитетные платежи. В некоторых кредитных организациях способ начисления и ежемесячная дата погашения устанавливается по желанию клиента.

Сумма платежа должна вноситься клиентом не позже указанной в графике даты. Несоблюдение своевременности гашения долга влечет со стороны кредитора начисление пени, а при злостном нарушении условий договора банк имеет право досрочно расторгнуть сделку, предъявив клиенту к погашению не только основной долг и проценты, но и штраф за неисполнение договорных условий, пени за просрочку кредита и процентов.

Клиент вправе погашать ежемесячные платежи любым удобным для него способом:

- вносить через кассу в любом отделении банка;

- оплачивать через банковские терминалы и банкоматы наличными или с помощью банковской карточки;

- проводить безналичные платежи через личный кабинет на сайте кредитора;

- осуществлять перевод через Почту России или через другие системы денежных переводов.

Перед подписанием договора важно уточнить условия по досрочному погашению кредита. В некоторых банках по потребительским кредитам отсутствует разрешение на погашение раньше установленной даты или предусматриваются штрафы за досрочное (частичное или в полном объеме) гашение суммы

По целевым («свадебным») займам часто практикуется разрешение на досрочное погашение всей суммы кредита в течение нескольких дней после свадьбы. В этом случае за пользование кредитом придется заплатить символическую сумму.

Кредит на свадьбу не будет обременительным в случае, если предварительно заемщик составит детализированную смету расходов. Полное представление всех затрат и источников поступлений средств позволит грамотно оптимизировать бюджет, провести торжество на планируемом уровне и осуществлять погашение ссуды без нарушений условий договора.

Нюансы

Чтобы взять деньги в кредит, много времени не нужно. Но тогда такой продукт будет дорогостоящим. Ведь скоринг-процесс одобрения и проверки кредитной заявки увеличивает до максимума риски потери выданных денежных средств.

Стоит обращать внимание и на срок. Чем он меньше, тем выгодней программа

Является оптимальным досрочное погашение. Стоит знать, что обеспеченные обязательства имеют больший лимит, нежели беззалоговые, но и тогда срок намного больше. Хоть стоимость программы несколько ниже, но за счет длительного срока кредитования становится выше переплата. Это невыгодный заем.

Лучше всего взять потребительский кредит наличными, который представлен в сезонное программе. Некоторые кредитные организации имеют определенные продукты, стоимость которых ниже в конкретный период. Какие банки дают кредит такого рода? Часто подобные программы предлагают ВТБ 24 и Россельхозбанк.

Процентная ставка влияет на размер основной переплаты. Она может колебаться вплоть до 50% годовых. Если потенциальный заемщик уже являлся ранее клиентом банка, то процентная ставка несколько снижается. Для новых клиентов ставка рассчитывается максимальная, дабы снизить риски. Также имеются программы для льготных слоев населения, таких как пенсионеры и студенты.

На процентную ставку влияет наличие страхового продукта. При отказе от его приобретения потенциальный заемщик получает надбавку к процентной ставке в 1–5% годовых. При страховании жизни и здоровья стоимость уменьшается.

Оформление договора происходит в двух экземплярах. Помимо этого, на руки выдается один экземпляр с памяткой о ежемесячных равных платежах. Там указана стандартная сумма и срок, а также написано, до которой даты нужно вносить денежные средства. Способы внесения денег описаны на официальных ресурсах финансовых организаций, а также оговорены в прилагаемой памятке.

Денежные средства нужно вносить своевременно и в полном объеме. Стоит помнить, что некоторые способы перевода требуют большего времени. Как минимум нужно вносить за 5 рабочих дней при переводе из иных финансовых организаций.

В каком банке выгоднее взять ссуду? Выгодные и недорогие кредиты в банках сопровождаются оформлением большого пакета документов. Отвечать на вопрос о том, где дешевле и выгоднее брать потребительский кредит, предстоит потенциальному заемщику. После изучения предложений, он выяснит, где ему проще взять заем.

Если нужен сейчас кредит наличными, где приобрести выгоднее? На данный момент лучше всего брать его в Россельхозбанке, БТВ 24 и Сбербанке. Это крупные учреждения с государственной поддержкой, имеющие немалую практику в сфере потребительского кредитования.

https://youtube.com/watch?v=k_WcnfyBBi8

Как и где взять кредит на свадьбу

Большинство до недавнего момента довольствовались простыми потребительскими займами наличными, однако сейчас появился специальный целевой кредит для проведения бракосочетания со своими особенностями. Это очень приятный и выгодный вариант, который имеет небольшие переплаты и предоставляет возможность полноценно насладиться праздником.

Если событие оформляется через специальное агентство, то уже там будет предложено взять кредит на свадьбу, чтобы получить размах.

Как взять кредит на свадьбу — условия:

- возраст, чтобы было не слишком мало и не слишком много лет. Обычно это от 21 до 65;

- постоянная работа, а именно стаж на одном и том же месте не менее шести месяцев;

- приличная заработная плата, в данном случае могут учесть и совместный доход пары;

- прописка в том месте, где хочется получить займ. Даже если долг оформляется для полета в другие страны или же для того, чтобы сделать свадьбу не в родном городе. Сначала стоит закончить с оформлением, а потом уезжать или улетать;

- доказательство платежеспособности, это может быть что-то в залог, поручительство или же справка о заработной плате.

Отличительной особенностью становится то, что многие банки требуют справку, подтверждающую скорое событие. Если оформляется все в агентстве, то специалисты сами все организуют, а если свадьба делается своими руками и силами близких, то придется обратиться за документом в загс.

Положительный или отрицательный ответ часто зависит от суммы свадьбы в кредит. Если это до ста тысяч рублей, то скорей всего будет быстро принято положительное решение, но для празднества до полумиллиона, потребуется свадьба в кредит с серьезным оформлением займа.

Подобное радостное событие должно стать для девушки самым главным балом в ее жизни, да и мужчина обязательно должен запомнить это как волшебную сказку, где именно он является главным рыцарем или королем. Это единственный день в жизни, когда, казалось бы. Весь мир вертится вокруг любви молодоженов.

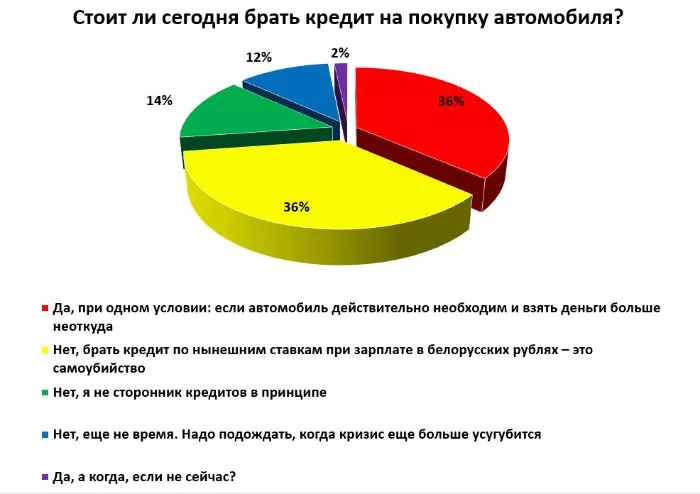

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Плюсы и минусы взятия кредита

Сначала проанализируем плюсы кредитования.

Плюсы

1. Легко оформить.

Крупные банковские организации достаточно давно наладили процедуру оформления кредита для бизнеса. Для того, чтобы получить средства, вам нужно будет только собрать необходимый пакет документации и дождаться, пока банк примет решение. Обычно на это уходит до трех дней.

Более углубленные проверки предпринимателей проводятся далеко не всегда.

2. Удобно подавать заявку на кредитование.

Посещать офис банка лично в настоящее время уже не нужно, достаточно заполнить заявку на официальном сайте кредитной организации и ждать предварительного одобрения.

3. Длительный срок кредитования.

Зависит от цели, для которой вы оформляете кредит. Срок может быть увеличен по решению, принятому банковской организацией.

4. Пониженный %.

Если у вас есть имущество, которое может выступать в качестве залога, то процентная ставка по кредиту снизится до 12-15%. Это существенно ниже, чем по обычным потребительским кредитам.

Минусы

Так брать ли кредит на бизнес? Давайте узнаем все подводные камни.

1. Имущество для залога.

Если у вас его попросту нет, либо стоимость имущества не достигает суммы кредита, воспользоваться кредитованием проблематично. Особенно если вы только начали свою предпринимательскую деятельность. Подходящим для залога имуществом считается автомобиль, недвижимость либо оборудование.

2. Ставка по кредиту.

Если ваш бизнес развивается высокими темпами, то переплата за пользование кредитом — не трагедия. Но когда бизнес практически убыточен или требует серьезных вложений, оплата кредита может стать непосильной ношей и привести к банкротству.

3. Серьезные требования к заемщику.

Наличие отличной кредитной истории, высокий доход — это требования, которые являются стандартными. Поэтому, если у вас есть непогашенные займы, либо просроченные долги, на одобрение кредитной заявки рассчитывать не стоит.

4. Бизнес, который начал функционировать недавно.

Большое количество банков предлагает услуги по кредитованию начинающих предпринимателей. По факту же это чаще всего просто рекламный ход. Если вы начали вести бизнес менее, чем полгода назад, кредит вам не дадут. Скорее всего, предложат обычное потребительское кредитование.

5. Проблемный график платежей.

Сложность состоит в том, что дату получения вами прибыли трудно сопоставить с датой очередного платежа по кредиту. Если у вас есть другой источник дохода — проблемы не возникнет, а если его нет — платить кредит будет совсем не просто.

Стоит ли брать кредит на свадьбу?

Прежде чем отправляться в банк, чтобы взять кредит на свадьбу, следует тщательно обсудить плюсы и минусы кредитования.

Преимущества кредита:

- Возможность организовать свадьбу в соответствии с собственными желаниями.

- Не нужно искать, у кого из родных и друзей одолжить недостающую сумму.

- Кредит на свадьбу выдают наличными или на карточку (в зависимости от вида кредитования), что достаточно удобно для оплаты свадебных услуг и товаров.

- Есть возможность быстрого оформления кредита на свадьбу без справок и мгновенного получения денег. Особенно это оценят пары, которым необходимо срочно расписаться.

Но каким бы привлекательным не казался вариант взять деньги на свадьбу в кредит, помните об обратной стороне медали.

Недостатки кредита на свадьбу:

- Психологический момент. Первые эмоции восторга от брака быстро могут смениться ссорами из-за кредитных обязательств. Особенно, если в семье раздельный бюджет, а молодожены изначально не договорились о том, кто и сколько выплачивает по долгу.

- Выплата процентов. В зависимости от суммы и сроков выплаты, переплата сверх основного долга может оказаться внушительной. Чтобы избежать огромных переплат, молодожены часто гасят большую часть кредита с подаренных денег.

- Кредитная история. Если вы просрочите хотя бы один платеж, в будущем это может негативно сказаться на вашей кредитной истории. Например, могут появиться проблемы при оформлении ипотеки.

- Развод. К сожалению, бывают случаи, когда браки распадаются раньше, чем выплачен кредит за торжество. А это дополнительные споры по поводу того, кто будет погашать остаток.

Если кредит вас не пугает, учтите факторы, которые могут сказаться на своевременных выплатах. Помните, что к оформлению кредита стоит отнестись с максимальной ответственностью. Обращайтесь за свадебным кредитом, только если вы уверены в своей платежеспособности.

Не торопитесь брать у банка в долг, если:

- У вас сезонный доход. Например, как у свадебных фотографов или продавцов товаров для зимнего отдыха.

- У вас есть невыплаченные кредиты.

- Вы – фрилансер, а значит, не имеете постоянного дохода.

- Существуют риски в ближайшее время потерять работу.

- Кредит обещают выплачивать родители. Во-первых, вы не можете быть уверены в их платежеспособности в ближайшем будущем, во-вторых – это может негативно сказаться на отношениях с близкими людьми.

Если у вас возникают хоть малейшие сомнения, брать ли кредит на свадьбу, прислушайтесь к себе. Возможно, вы решите организовать бюджетную свадьбу вместо шумного торжества в долг.

Это интересно: Чеченская свадьба: выкуп невесты, выбор платья для невесты, традиции и обычаи

Нюансы кредита на свадьбу

Прежде чем принимать решение о необходимости свадебного кредита, как бы ни велико было желание устроить помпезную свадьбу.

Нужно разобраться в плюсах и минусах такого кредитования. Итак, брать ли кредит на свадьбу?

Многие молодые пары, устраивая пышное или небольшое свадебное торжество, надеются полученными вместо свадебных подарков деньгами погасить свадебный займ.

Многие молодые пары, устраивая пышное или небольшое свадебное торжество, надеются полученными вместо свадебных подарков деньгами погасить свадебный займ.

Однако, чтобы стопроцентно быть уверенными в благополучном исходе дела, нужно опросить всех своих приглашенных относительно подаренных денежных сумм и только после этого принимать решение.

Очень часты случаи, когда молодые взяли кредит на свадьбу и не отбили его в процессе проведения торжества.

Однако частичное погашение кредита в счет подаренных денег сразу после свадьбы, конечно же, возможно.

Молодые люди, имеющие стабильную работу с достаточно высоким доходом, наверное, могут воспользоваться предложением свадебного кредитования.

Однако нужно правильно соотнести необходимую сумму денег для празднования свадьбы, процентную ставку по кредиту и сумму ежемесячного платежа, а также сумму денег, необходимую для жизни.

Если полученные расчеты не испугали молодых и цифры кажутся вполне разумными для них, то почему бы и не воспользоваться предложениями банков. Тем более, что сейчас взять такой кредит очень легко — свадебные агентства зачастую оформляют его сами, даже не нужно идти в банк.

Кроме того, отличное предложение беспроцентного кредита существует во многих банках, нужно только успеть вернуть деньги в льготный период — обычно он составляет от 50 до 60 дней.

Не нужно бездумно равняться на молодоженов стран ЕС или США, даже если вы запланировали европейскую свадьбу — в плане получения кредитов в этих странах действуют иные правила, нежели в России.

Процент по кредиту в ЕС и США значительно ниже, а уровень жизни — значительно выше. Поэтому брачующимся там парам свадебный кредит на самом деле зачастую по карману.

Кроме того, интернет наполнен историями о свадьбах в кредит. Не всегда эта затея заканчивается благополучно.

В силу маленького жизненного опыта многие молодые пары только спустя значительное время после свадьбы понимают, что за шикарно проведенный свадебный день и пару недель роскошного отдыха теперь им придется расплачиваться несколько лет, жертвуя мечтой о покупке машины и квартиры.

Этот дополнительный стресс не способствует улучшению семейных отношений. Очень часты ситуации, когда молодые взяли кредит на свадьбу и развелись.

Кроме того, в жизни случается много форс-мажорных обстоятельств: люди теряют работу, случаются болезни. В молодости кажется, что все эти напасти именно вашу семью и не коснутся, однако, к сожалению, это не всегда так.

В Интернете есть история молодого человека, который продает почку из-за кредита на свадьбу.

Если, соотнеся все плюсы и минусы, все же принято решение взять кредит на свадьбу, то ознакомьтесь со списком необходимых для этого документов.

Список документов для оформления кредита

- Паспорт гражданина РФ

- Справку о доходах 2-НДФЛ

- Свидетельство ИНН

Основной перечень документов таков, однако многие банки сейчас предлагают взять кредит без справок и поручителей, предъявив только паспорт РФ.

Но нужно понимать, что все риски невыплаты займов банки закладывают в высокие процентные ставки по кредитам.

Если вы согласились на предложение друга, в какой форме взять кредит?

Если вы верите своему другу больше, чем себе и хотите согласиться на его предложение, все равно не оформляйте займ на свое имя. Предложите другу стать его созаемщиком по кредиту или поручителем, но не оформляйте кредит для него на себя. Во-первых, в этом случае вы нарушите закон и условия предоставления кредитов банком. В договоре четко указано, что кредит нельзя оформлять для 3-их лиц на свое имя. Если ситуация станет известна банку, он может обратиться к заемщику с требованием досрочного возврата всей суммы задолженности в течение 30 дней.

В худшем случае банк обратится в правоохранительные органы с заявлением о мошенничестве в получении кредита. Вас могут привлечь к уголовной ответственности за получение кредита для 3-го лица, а это уже не шутки.

Почему люди берут кредиты. Психология

Жить по собственным доходам могут не многие люди. Современный мир предлагает довольно много соблазнов, создавая зачастую искусственную потребность в вещах. Казалось бы, есть хороший теплый дом, но производители предлагают сделать современный ремонт, есть мобильный телефон, но вышла новинка с большим набором, иногда ненужных, функций.

Общество требует постоянного обновления и соответствия, поэтому люди начинают скупать вещи, модную одежду, технику и проч. Многие делают это на собственные деньги, но уровень доходов часто не позволяет больших трат. В этом случае люди начинают думать о кредитовании — где и какой кредит брать?

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Карта Рассрочки Халва от Совкомбанка

- До 12 месяцев Рассрочки

- Более 30 тыс магазинов партнеров по всей России

- 0% до пользования рассрочкой

- Бесплатное годовое обслуживание

- Кредитный лимит до 350 000 RUB

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Представим, что вы открыли бизнес, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело.

Посчитаем, сколько вы заработаете за 10 лет:

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

…

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это притом, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

Два способа объединить несколько кредитов в один

Объединить ипотеку, потребительский и, например, автокредит, можно двумя способами:

- рефинансированием;

- консолидацией.

Рефинансирование — это выдача нового кредита для погашения уже имеющихся займов. Клиент может получить деньги под более низкий процент или уменьшить срок кредитования, тем самым снизить переплату. Или, наоборот, срок кредита можно увеличить, чтобы уменьшить ежемесячный платёж и сделать нагрузку более комфортной.

Консолидация — это переоформление нескольких кредитов в один. Заёмщик не заключает нового кредитного договора, не оформляет заново страховку, но для него меняется график платежей, сумма выплат и процентная ставка.

Банки чаще всего предлагают рефинансирование, причём варианта обычно два, говорит коммерческий директор «Института финансового планирования» Иван Синеев:

- собрать займы в одну ипотеку;

- собрать займы в один потребкредит без залога.

В первом случае в залоге у банка останется квартира, во втором — обременение в недвижимости снимут и её будет проще, например, продать. Но срок кредита и максимальная сумма будут больше именно в первом случае, поскольку так банк меньше рискует своими деньгами. Так что какой именно вариант подходит лучше, должен решить сам заёмщик в зависимости от того, что для него важнее. Если речь идёт о квартире в Москве и остаток по ипотеке, скажем, 10 миллионов ₽, то долги придётся объединять в ипотеку. Потребкредит на такую сумму банки, скорее всего, не одобрят.

Объединение займов в ипотеку

- Недвижимость остаётся в залоге у банка.

- Максимальная сумма займа — 30–60 миллионов ₽.

- Максимальный срок — 30 лет.

- Можно увеличить срок кредита и сделать платёж более комфортным.

- Можно уменьшить ставку и сэкономить на переплате.

Объединение займов в кредит

- Недвижимость выводится из-под залога.

- Максимальная сумма займа — 3–7 миллионов ₽.

- Срок кредита меньше — до 7 лет.

- Можно уменьшить срок кредита и сэкономить на переплате.

- Можно снизить ставку и сэкономить на переплате.

Что касается ставок, то интересные варианты есть в обоих случаях. Семье, где после 1 января 2018 года родился ребёнок, банк может рефинансировать ипотеку под 5% (за счёт программы с господдержкой для семей). При этом под 5,5–5,9% можно рефинансировать потребкредит. Но такие условия банки готовы предложить не всем заёмщикам, а, например, только своим зарплатным клиентам.

Условия по рефинансированию ипотеки в банках из топ-3 по размеру активов

| Банк | Ставка, % годовых | Максимальная сумма | Дополнительные условия |

|---|---|---|---|

| Сбербанк | От 7,9% | 30 миллионов ₽ | Минимальная сумма кредита — 300 тысяч ₽. Объединить можно до пяти кредитов. |

| ВТБ | От 8,2%* | 30 миллионов ₽ | Можно отложить первый платёж на три месяца.Можно увеличить сумму кредита и потратить деньги на любые цели. |

| Газпромбанк | От 8,9%* | 60 миллионов ₽ | Можно увеличить заём на 30% и потратить дополнительную сумму на любые цели. |

*В случае ипотеки с господдержкой для семей ставка ниже — 5% в ВТБ и 5,2% в Газпромбанке.

Условия по рефинансированию потребкредита в банках из топ-3 по размеру активов

| Банк | Ставка, % годовых | Максимальная сумма | Дополнительные условия |

|---|---|---|---|

| Сбербанк | От 8,9% | До 3 миллионов ₽.5 миллионов ₽ — для зарплатных клиентов и пенсионеров. | Можно объединить до пяти кредитов. |

| ВТБ | От 5,9% | До 5 миллионов ₽. | Минимальный размер кредита — 50 тысяч ₽. Можно рефинансировать до шести кредитов. |

| Газпромбанк | От 5,5% | До 5 миллионов ₽. | От 100 тысяч ₽ минимум на 13 месяцев. |

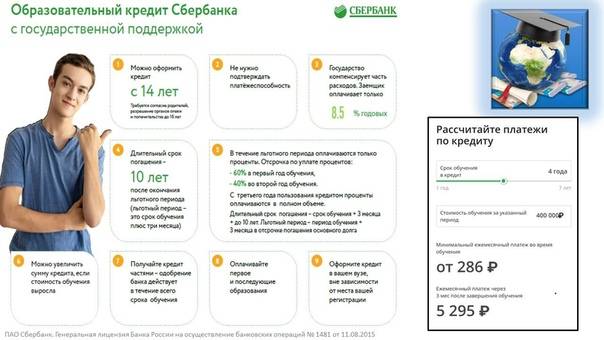

Вариант с поручителями

Использование обеспечения для займа

Если кредит на свадьбу в Сбербанке необходим более молодым людям, они могут воспользоваться второй программой. Она предполагает наличие двух поручителей. Ими могут выступать родственники, коллеги, знакомые, но обязательно граждане РФ. Клиенту требуется заручиться информацией об их доходах, если свои невелики или не могут быть подтверждены.

Лимит по возрасту снижается до 18 лет. Величина заемных средств может быть в разы больше – до 3 млн. рублей. Есть положительные отличия и по ставке – она меньше на 1-1,5%, чем при первой программе. Процент значительно варьируется в соответствии с выбранным сроком погашения. Обычно, чем на меньший срок занимаются средства, тем лояльнее ставку можно получить.

Варианты расчетов на разные заемные суммы под максимальный процент:

Кредит 100 000 р на свадьбу

Кредит 300 000 р на свадьбу

Кредит 500 000 р на свадьбу

Чтобы понимать, какие условия будут интереснее с точки зрения заемщика, ему предлагается возможность просчитать разные варианты на кредитном калькуляторе, для чего требуется заполнить пункты:

- Расчет: по сумме займа, по размеру месячной выплаты, по уровню дохода.

- Срок.

- Нужная сумма.

- Доход клиента.

- Дополнительные данные: иные начисления, кроме зарплаты, суммарные доходы семьи.

- Информация о клиенте: пол, возраст.